Spis treści

- O ile wzrosła zdolność kredytowa trzyosobowej polskiej rodziny?

- Jakie czynnik spowodowały wzrost zdolności kredytowej Polaków w sierpniu 2022 roku?

- Jakie oferty proponują banki kredytobiorcom? Widać ogromne różnice

- Wyższa zdolność kredytowa: czy ten trend zostanie z nami na dłużej? Zobacz, co mówią eksperci

O ile wzrosła zdolność kredytowa trzyosobowej polskiej rodziny?

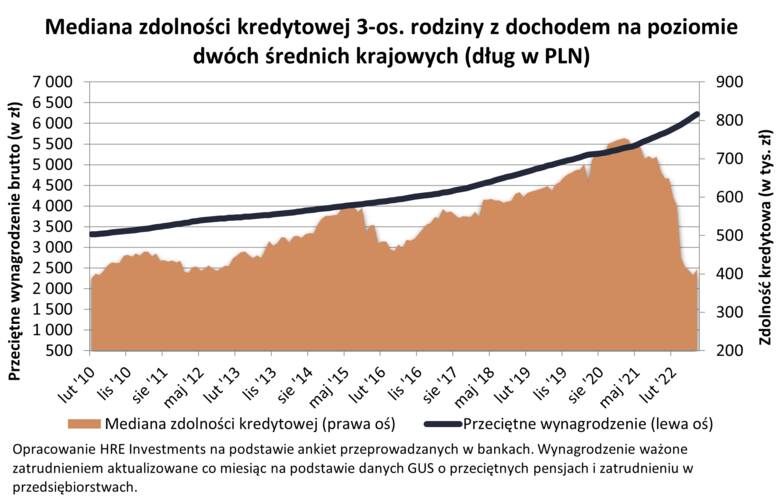

W porównaniu do lipca 2022 roku, zdolność kredytowa w Polsce wrosła w sierpniu o ponad 4%. Rodzina 2+1, w której rodzice uzyskują co miesiąc pensje w wysokości średniej krajowej jeszcze w lipcu, mogli liczyć na kredyt w kwocie ok. 396 000 zł. W sierpniu mogą już wnioskować o pożyczkę w wysokości ok. 413 000 zł. Szacunki HRE Investments mówią więc, że ich zdolność kredytowa wzrosła więc o ponad 16 500 zł. Niestety, gwałtowny wzrost cen nieruchomości i duży spadek zdolności kredytowej w porównaniu do danych sprzed roku sprawiają, że Polacy decydują się na dużo mniejsze metraże mieszkań, niż w latach poprzednich.

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych (dług w PLN)

– Wciąż jest to oczywiście wynik znacznie niższy niż przed serią podwyżek stóp procentowych. Przypomnijmy, że jeszcze we wrześniu 2021 familia z naszego przykładu mogła zadłużyć się na zakup mieszkania na kwotę 700 tysięcy złotych. Dziś wynik ten jest o 41% niższy. Gdybyśmy ponadto w ramach naszego badania nie uwzględniali rosnących wynagrodzeń (na podstawie danych GUS o pensjach w przedsiębiorstwach), to spadek zdolności kredytowej względem sytuacji sprzed cyklu podwyżek stóp procentowych mógłby wynosić około 50% – wyjaśniają analitycy z HRE Investments.

Jakie czynnik spowodowały wzrost zdolności kredytowej Polaków w sierpniu 2022 roku?

Na wzrost zdolności kredytowej największy wpływ miały dwa kluczowe elementy:

- spadek oprocentowania kredytów – który zmniejszył się o ok. 0,3-0,4%;

- rekordowy wzrost wynagrodzeń – wg danych GUS średniego wynagrodzenia brutto za lipiec 2022 wyniosło 6777,22 zł.

– Sierpniowy wzrost zdolności kredytowej zawdzięczamy dwóm zmianom. Pierwsza to oprocentowanie. To w porównaniu do lipca poszło w dół o około 0,3-0,4%. Po części zawdzięczamy to spadkowi stawki WIBOR, ale też notowań kontraktów terminowych na stopę procentową. Te pierwsze są ważne dla kredytów o zmiennej, a drugie dla kredytów o stałej stopie. Mechanizm jest prosty – przy niższym oprocentowaniu banki powinny chcieć pożyczyć nam więcej. Drugi powód, dla którego przykładowa rodzina mogłaby na zakup mieszkania pożyczyć więcej, to wynagrodzenia. Te w ostatnim czasie wciąż wyraźnie rosną, a ich zmiany uwzględniamy podczas odpytywania banków o ofertę dla przykładowej rodziny – dodają analitycy z HRE Investments.

Jakie oferty proponują banki kredytobiorcom? Widać ogromne różnice

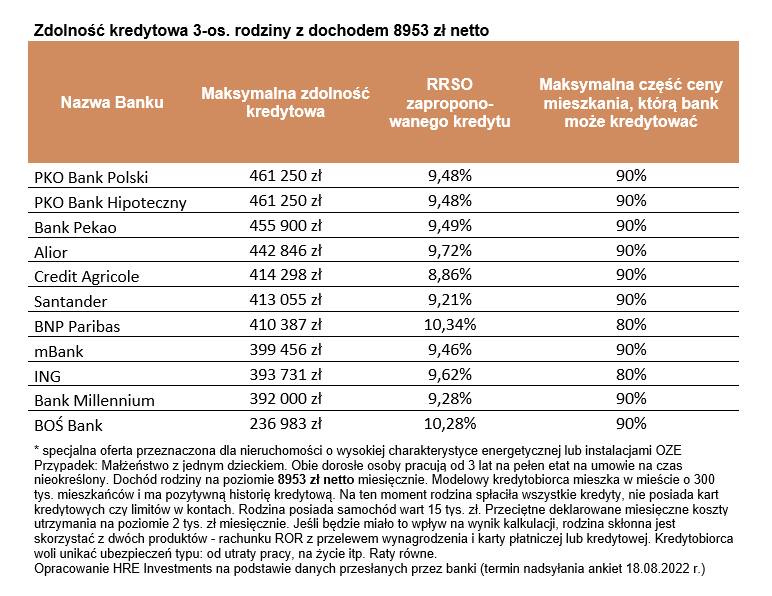

Wg analizy HRE Investments widać spore różnice w ofertach banków dotyczących kredytów mieszkaniowych. Zanim więc podejmiemy decyzję o kredycie, warto porównać propozycje poszczególnych kredytodawców. Najlepsza oferty maksymalnych zdolności kredytowych sięgają kwoty ponad 460 000 zł, a najmniej korzystna jest propozycja jednego z banków w wysokości zaledwie ok. 237 000 zł.

Zdolność kredytowa trzyosobowej rodziny z miesięcznym dochodem w wysokości 8953 zł netto

Wyższa zdolność kredytowa: czy ten trend zostanie z nami na dłużej? Zobacz, co mówią eksperci

Analitycy z HR Investment liczą, że w 2023 roku stopy procentowe zaczną się stopniowo obniżać. Jaką istotną przesłankę wskazują optymistyczne notowaniach kontraktów terminowych na stopę procentową (IRS). Kontrakty pięcioletnie w drugiej dekadzie sierpnia kształtowały się na poziomie od 5,4% do 5,7%, a w analogicznym okresie w czerwcu sięgały od 7,5% do 7,9%. To jeden z kluczowych elementów, który wpływa na oprocentowania kredytów o stałym oprocentowaniu. Przykładowo przy spadku o 1 pkt proc. zdolność kredytowa mogłaby wzrosnąć o ok. 30 000-40 000 zł.

– W odwodzie pozostaje jeszcze UKNF, który od kwietnia br. zalecił bankom, aby te przy badaniu zdolności kredytowej uwzględniały wyższy bufor na podwyżki stóp procentowych. Wcześniej był on na poziomie 2,5%, a obecnie wynosi 5%. Efekt tego jest taki, że dziś bank badając zdolność kredytową musi sprawdzić czy przy naszych dochodach będziemy w stanie spłacać ratę kredytu mieszkaniowego, jeśli oprocentowanie wzrośnie do około 13-14%. To oczywiście dodatkowo uderza w zdolność kredytową Polaków. Gdyby cofnąć zalecenia UKNF do stanu sprzed zmian, to przykładowa rodzina odzyskałaby około 80-90 tys. złotych zdolności kredytowej. W sumie realizacja tych dwóch zmian podniosłaby zdolność kredytową rodziny o lekko licząc ¼ – podsumowują analitycy z HRE Investments.

Czy warto kupować dzisiaj mieszkanie?

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?